热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 研究机构的背景和信誉:了解机构的历史、规模、注册情况、资质和监管情况等。可以查看它们的官方网站、寻找相关评价和评论,或者咨询专业人士的意见。

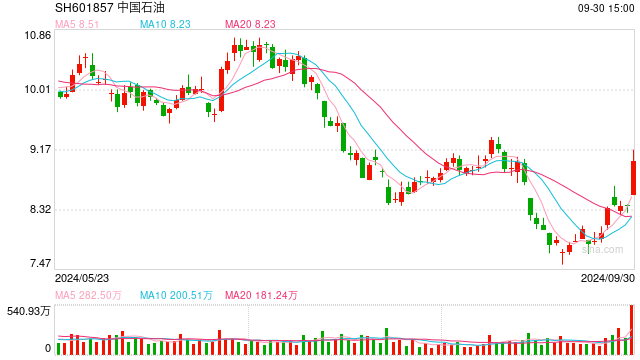

国际油价一夜惊魂,A股石油公司股价遇挫。

9月11日,受隔夜国际原油期货价格“跳水”影响,中国石油、中国石化、中国海油等A股油气公司盘中股价表现较为低迷。截至收盘,中曼石油跌逾4%,中国石化、中国海油、中国石油分别收跌3.08%、2.01%、1.90%。

自今年7月以来,国际油价持续震荡回落,并于9月加速下跌。业内分析认为,当前,国际原油价格处于底部区域波动,多空博弈剧烈。而此次原油期货价格盘中大幅下滑,便是市场对于原油需求前景担忧所致。

截至发稿时,布伦特原油期货价格收复70美元/桶大关。但在多家机构看来,原油市场短期内仍将处于弱势。

图片来源:新华社

图片来源:新华社

一夜回到两年前。

9月10日晚间,国际油价突然大跳水。WTI 10月原油期货收跌2.96美元,跌幅4.31%,报65.75美元/桶,创下2023年5月以来新低;布伦特11月原油期货则收跌2.65美元,跌幅3.69%,报69.19美元/桶,创2021年12月以来新低。

国金证券分析认为,70美元/桶是布伦特原油期货价格的关键点位。“2023年以来,布油连续合约一直在70美元/桶至95美元/桶范围内运行,布油曾在2023年3月至6月多次跌至70美元/桶附近。”

国际油价的下跌,必然会对资本市场带来一定的冲击。

9月11日,A股油气板块开盘后股价普遍低迷。其中,“三桶油”盘中股价跌幅超过4%,午后股价有所回升。21世纪经济报道记者注意到,截至收盘后,中国石油、中国石化、中国海油的A股股价均创下近6个月以来的新低。

消息面上,欧佩克下调全球石油需求增长预测是一根“导火索”。

本周二,欧佩克发布了一份月报称,2024年8月其原油日产量平均为2659万桶,较7月减少19.7万桶,主要原因受利比亚原油产量下降的影响。该组织同时下调了对2024年和2025年全球石油需求增长的预测,即预计今明两年的全球石油需求将分别增长203万桶/日、174万桶/日,低于此前预测的211万桶/日、178万桶/日。

除此之外,疲软的经济数据背后反映的海外需求亦存阴霾。作为全球最主要的消费国,2022年11月至今,美国制造业PMI只有在今年3月超过50,其余时间均低于50。“这意味着美国制造业已持续恶化接近2年。”国金证券分析认为,失业率上升、个人储蓄存款和可支配收入放缓等变化,不利于美国未来居民消费增长。“2024年8月,美国汽油、航煤和馏分油这三种成品油的消费量为14.83万桶/天,同比下滑1.13%。”

值得一提的是,此前利比亚东部地区因不可抗力因素导致原油产量骤降,但这中断的50万桶/日原油有望近期重新回归市场,而这也进一步加剧了市场对于原油供应过剩的担忧。

悲观的情绪正在笼罩着华尔街。针对国际油价的后续走势,高盛、花旗、摩根士丹利等投行均看空。

21世纪经济报道记者综合梳理各方观点,其中高盛上周五调整了对OPEC+石油产量的预期,并表示市场对原油供应过剩的预期成为引发油价疲软的催化剂,预计到2025年整个原油市场可能会从供应偏紧的情况转向供应过剩。

摩根士丹利表达了类似的观点,该行在报告中预期,到2024年底市场将从供应偏紧过渡到平衡。“由于OPEC和非OPEC产油国的供应规模增加,2025年将出现供应过剩的情况。”需注意的是,最近几周内,摩根士丹利已经连续两次下调布伦特原油价格预测。上个月,摩根士丹利将对第四季度油价的预测由85美元/桶下调为80美元/桶,但在该行分析师Martijn Rats等人的最新报告中,其预测全球基准油价第四季度将平均为75美元/桶。

花旗的预测数据更为悲观。该行认为,随着市场出现供应过剩,2025年油价可能下跌至每桶60美元左右。不过,该行预计,OPEC+推迟增产计划以及包括利比亚供应受扰在内的地缘政治因素,或将为布伦特原油每桶70美元至72美元的价格提供支撑。

虽然在各方看来,本轮油价暴跌的因素与原油市场的供应充足、需求担忧、投机性卖空猖獗等相关,但有意思的是,高盛在现货市场看到了“另外一番景象”。

据《华尔街见闻》报道,9月10日,高盛分析师Yulia Zhestkova Grigsby在最新报告中表示,“我们再次看到了实物石油市场(需求仍然相当有弹性)和纸质石油市场(基金和CTA从未如此悲观)之间前所未有的分歧。”而在该分析师看来,这一分歧或预示着油价反转,高盛预计布伦特原油在第四季度的平均价格为77美元/桶。

截至发稿时,布伦特原油期货价格有所回升,位于70.60美元上方。但可以肯定的是,基本面依然是影响油价走势的主导因素。

卓创咨询能源化工研究员李心悦表示期货配资排名,往后看国际原油价格仍旧承压,趋势下行。“基本面对原油价格的支撑作用将持续转弱,消费旺季结束后需求回落,OPEC+延长减产措施未改供应宽松格局。”

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表证券杠杆配资交易网观点